A propagação da pandemia do novo Coronavírus constitui uma grande preocupação mundial, levando a maioria dos economistas da Europa e dos EUA a prever uma grande recessão. Assistimos, por um lado, quedas históricas nomeadamente nos índices bolsistas, na cotação do petróleo, na produção industrial, no setor do turismo e, por outro lado, uma crescente corrida ao dólar e ao ouro – um comportamento típico do período pré-crise. Portanto, não se necessita de olhar de um Expert para perceber que o Covid19 causará um choque no crescimento económico mundial. Porém, a minha preocupação, enquanto economista, vai por além de um simples impacto económico. Interessa-me compreender, antes de tudo, a natureza do choque, a sua amplitude e duração.

A compreensão de qualquer que seja o choque (impacto do objeto A no objeto B) requer, imperativamente, o conhecimento dos componentes do objeto A que será projetado no objeto B. Dito de outra forma, para compreender o impacto do Covid19 nos fundamentais da economia, é preciso estimar a amplitude de propagação do vírus assim como a sua duração. Apenas uma investigação profunda e acautelada, implicando uma equipa multidisciplinar (economistas, médicos, juristas etc.) poderia trazer uma resposta mais apropriada. Contudo, deixo aqui um pequeno prognóstico intuitivo, daquilo que poderia ser o impacto do Covid19 na economia mundial e, particularmente, na economia guineense.

Ao que tudo indica atualmente, assistimos um choque da oferta causado pela interrupção nas cadeias de abastecimento globais devido às medidas de contenção do vírus e o aumento da incerteza. Este choque, conjugado com a duração da pandemia, causará uma contracção da demanda agregada, o que poderá conduzir a economia mundial a uma recessão que designaremos de choque do Covid19. De lembrar que a crise mundial de 2008 foi causada por um choque de oferta no setor financeiro.

Nos países industrializados e alguns países em via de desenvolvimento, o choque do novo coronavírus na demanda será mais forte e longo em relação ao seu choque na oferta. Com efeito, a experiência das últimas crises aliada ao aumento da incerteza poderá orientar as famílias a adiar o consumo presente em detrimento de poupança o que poderá agravar ainda mais a contração da demanda. No que diz respeito ao choque da oferta, importa salientar que até aqui, o impacto do Covid19 é associado à incerteza, ao pânico e interrupção das atividades económicas, deixando quase intactas as estruturas produtivas e o sistema de intermediação financeira. No mercado laboral, por exemplo, os casos de fatalidade se verificam essencialmente na faixa etária economicamente inativa (reformados), portanto, o impacto na oferta de mão-de-obra ainda é marginal.

Já nos países subdesenvolvidos (caso da Guiné-Bissau), o choque da oferta provocado pelo Covid19 será mais forte do que o da demanda, tendo em conta a estrutura económica destes países (a predominância do setor primário e de atividade informal assim como a fraca taxa de bancarização e de inclusão financeira). Com a queda de produtividade nos países industrializados, os países subdesenvolvidos, sobretudo aqueles dependentes de exportação de matérias-primas, se encontrarão em situação de excesso de oferta sem a correspondente demanda, o que causará um abrandamento do crescimento económico nestes países.

Na Guiné-Bissau, o nível de alfabetização financeira é muito fraco. Com efeito, as famílias têm pouca confiança no setor bancário, e portanto, a crise poderá induzi-las a retirar o dinheiro guardado nos bancos a fim de comprar ativos duradores (terrenos, casas, eletrodomésticos etc.) ou guardar o dinheiro em casa. Esse facto poderá dificultar as atividades passivas dos bancos (a diminuição dos depósitos). Quanto às atividades ativas dos bancos, num contexto de longa quarentena, impactando as atividades económicas, o número de crédito malparado poderá aumentar se estes não forem congelados. Como serão interpretados estes créditos malparados no quadro das normas prudenciais do BCEAO? Serão eles provisionados tal como os outros? No entanto, o Banco Central e o governo deverão encontrar medidas de urgência com vista à minimizar o impacto da pandemia no setor bancário e na economia real.

De modo geral, durante a quarentena o governo da Guiné-Bissau terá que suportar uma forte queda de receitas fiscais e assegurar as suas despesas correntes. Os trabalhadores independentes ficam sem fontes de rendimento e a empresas privadas, sem receitas. Enfim, os gastos do governo, o consumo e o investimento vao diminuir, confirmando a recessão da economia.

Nesse contexto, algumas medidas como a restruturação das dívidas públicas junto aos parceiros bilateriais, evocando caso de força maior, seriam plausíveis. O governo, durante a quarentena, deveria garantir o normal abastecimento dos produtos da primeira necessidade a fim de evitar a eventual subida de preços e tensões sociais e, se possível for, adotar medidas compensatórias à favor das pequenas empresas e trabalhadores independentes. Quanto à campanha de cajú que se avizinha, o governo poderia se implicar, em parceria com os bancos locais, para garantir a normal colheita de castanha e a sua posterior exportação em condiçoes favoráveis. De referir que, o cajú tem um efeito duplo na economia guineense: primeiro, no consumo das famílias e segundo, nas exportações e receitas fiscais.

No âmbito da Comunidade Económica e Monetária dos Estados da África Ocidental (UEMOA), algumas medidas de urgência são levadas a cabo pelos seus diferentes όrgãos. Para financiar estas medidas, a 116ª reunião de Conselho de Administração BOAD decidiu, entre outros, o congelamento das dívidas dos Estado membros da UEMOA num valor total de 76, 6 bilhões de FCFA e disponibilizar um envelope de 200 bilhoes de FCFA a título de empréstimos concessionais aos Estados membros. Para aumentar os recursos disponibilizados aos bancos a fim de financiar a economia real, o BCEAO decidiu aumentar o montante das suas operações semanais (operações de REPO) e passará à injetar 4 750 bilhões FCFA semanais no setor bancário além de outras medidas que consistem em apoiar as micro, pequenas, e médias empresas (MPME) da zona.

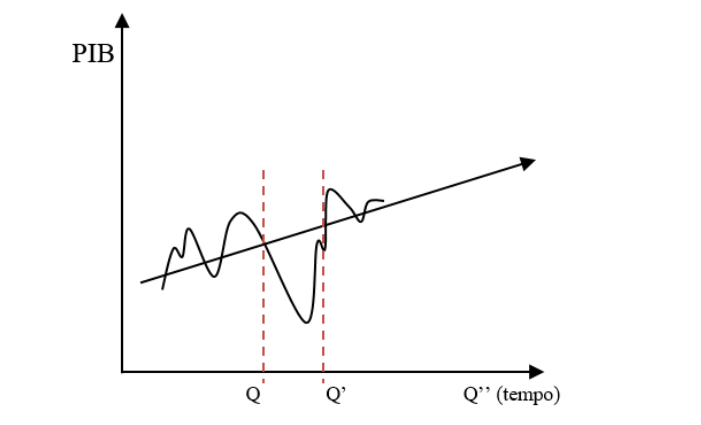

A estilização do ciclo económico

O choque do Covid19 poderá causar uma mudança estrutural ou permanente na economia mundial em função da amplitude e da duração da pandemia. Com a base nos factos estilizados dos ciclos económicos, o choque poderá assumir a forma de “V” ou “U” e no pior dos cenários a forma “L”.

A forma «V» seria caraterizada por uma queda brusca do crescimento económico durante a propagação do vírus, com uma imediata correção que seria influenciada por um forte impulso da demanda agregada nos trimestres que seguem o fim da propagação do vírus. Assim, o tamanho do «V» (pequeno, médio ou grande) dependerá da amplitude e duração da propagação do vírus e a resposta das autoridades dos países afetados, através de políticas macroeconómicas adaptadas para gerar um forte impulso na demanda agregada. A título ilustrativo, o choque apresentar-se-á da seguinte forma :

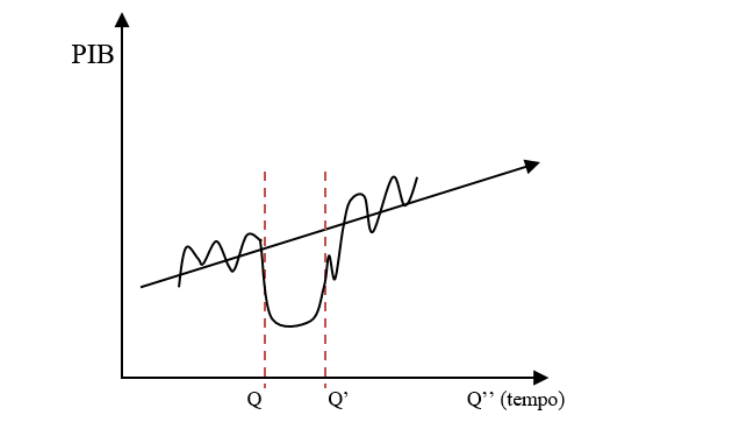

Todavia, dada a incerteza sobre a duração da pandemia, o outro cenário que se desenha é uma quebra em forma de «U». Essa quebra seria impulsionada por perdas pontuais no potencial de trabalho, formação de capital e produtividade. Se a duração da pandemia se estender para os dois próximos trimestres, a economia mundial entrará em profunda recessão. Esse cenário poderia ocorrer se a taxa de mortalidade causada pelo virus afetasse a oferta de mão-de-obra no mercado laboral e/ou se a pandemia provocasse grandes perdas de investimento, diminuindo o stock de capital, de tal forma que a sua recuperação levará mais tempo. Assim, o choque apresentar-se-á da seguinte forma :

Por fim, a quebra em forma de “L”, poderia se traduzir por um longo período de recessão que mudará definitivamente a tendência do crescimento económico, contrariamente aos dois cenários anteriores em que se espera uma correção imediata ou progressiva. Para que isso aconteça, por um lado, a taxa de mortalidade provocada pelo vírus precisaria se repetir a cada ano para reduzir o crescimento da oferta de mão-de-obra (ou seja, sem vacina e sem erradicação da doença por tempo indeterminado). Por outro lado, o vírus teria que prejudicar o sistema de intermediação de crédito de tal forma que diminua o investimento e o crédito continuamente. A choque de tipo “L” pode ser ilustrado da seguinte forma:

Em resumo, o choque em forma de «V», «U» e «L» depende do tempo da mitigação conclusiva do vírus e da resposta das autoridades através de medidas macroeconomicas favoráveis para mitigar o impato do virus e garantir equilíbrio no mercado.

Por: Suleimane DJALO,

Economista